�@�����ł́A�E��̊ē҂Ƃ��āA�K�v�Ȑ��i�̃R�X�g�i�������p�Ȃǁj�̊�{�I�Ȓm�����q�ׂĂ���܂��B

�@��Ƃ͏]�ƈ��ɋ������x�����Ă������߂ɂ́A���̗��v���m�ۂ���K�v������܂��B�R�X�g�������邱�Ƃ́A���v�̑����ƂȂ�܂�����A�R�X�g�Ɋւ�����g�݂͏d�v�Ȋē҂̖����ł�����܂��B�ē҂́A�����̒S������E��̍�Ƃ̃R�X�g�ɂ��ĕK�v�Ȓm���������Ƃ��]�܂�܂��B�@

�@���ɁA�E��̈��̍�ƃR�X�g�͂����炩�����Ă��邩�A���ʂȃR�X�g�͂Ȃ����A�R�X�g�����炷�A������H�v���l���Ă������Ƃ����҂���Ă��܂��B�E��̒�ĂȂǂ�������āA��Ƃ̉��P�ɓw�߂Ȃ���Ȃ�܂���B

�P�D���̂Â���̃R�X�g

�P�D�P�@�R�X�g�Ƃ͉���

�P�D�Q�@�R�X�g�͎�Ԓ�����

�P�D�R�@�����R�X�g�́A�S�Ђ̎�Ԓ�

�P�D�S�@���i�퐶�Y�H��̌����̎Z�o

�Q�D�����i�R�X�g�j�̍\��

�Q�D�P�@�ޗ���

�Q�D�Q�@�J����

�R�D�o��

�R�D�P�@���ڌo��

�R�D�Q�@�Ԑڌo��

�R�D�R�@�H��Ǘ���

�R�D�S�@��ʊǗ���y�є̔���

�S�D���������̓��e�@�@

�S�D�P�@���������̍\��

�S�D�Q�@�Œ��ƕϓ���

�T�D�����ɂ������p�̎Z�o

�T�D�P�@�������̍H��

�T�D�Q�@���ڎ��Ԃ̔z��

�T�D�R�@�ޗ���̎Z�o

�T�D�S�@���ڍޗ���

�T�D�T�@�Ԑڍޗ����̔z��

�T�D�U�@�Ԑڌo��̔z�����

�U�D���ی����Ɨ\�茴��

�U�D�P�@�W�������̐ݒ�

�U�D�Q�@�W���ޗ���

�U�D�R�@�W�����ژJ����

�U�D�S�@�W�����ڌo��

�U�D�T�@�W�������Ԑڔ�

�U�D�U�@�������ٕ���

�V�D���H��ɂ�鐻�������v�Z

�V�D�P�@�g���H��̉��H�䗦�̎Z�o

�V�D�Q�@���H��ɂ�鐻�������v�Z

�V�D�R�@�@�B���H�H��̉��H��̎Z�o

�W�D�����ጸ����

�W�D�P�@�R�X�g�ጸ�Ƃ�

�W�D�Q�@��ƍH���ጸ

�W�D�R�@�s�Ǖi�̒ጸ

�W�D�S�@�ݔ���@�B�̉ғ�������

�W�D�T�@���ڍޗ��̐ߌ�

�W�D�U�@�u�`�Ƃu�d

�X�D�E��̃��_�����炷����

�X�D�P�@���_���Ȃ�����TS

�X�D�Q�@�E��̃��_�̗�

�X�D�R�@���_�̉��P

�X�D�S�@�d�͔�̐ߖ�

�X�D�T�@���A���k��C

�P�O�D�E��̃R�X�g��͂�

�P�O�D�P�@��ƃR�X�g�Ƃ�

�P�O�D�Q�@�����ӎ�������

�P�O�D�R�@�R�X�g�v�Z�̎n�܂�

�P�D���̂Â���̃R�X�g

�@�@

�ē҂Ƃ��āA���i�̃R�X�g�i�����j�⎩���̐E��̂��낢��ȍ�Ƃ̃R�X�g�ɂ��āA�u�������p���������Ă��邩�v�ɂ��āA�S�������Ȃ��Ă͂Ȃ�܂���B�ē҂́A����̐ӔC�҂Ƃ��āA�R�X�g�Ɋւ���m���͂��낢�뎝���Ă�����Ǝv���܂����A����ɂ��̒m����[�߁A��������H���Ă����������̂ł��B

�P�D�P�@�R�X�g�Ƃ͉���

�@�悭�R�X�g�����Ƃ��A�R�X�g��������ȂǂƂ����Ă��܂��B��ʂɃR�X�g�́A�u�����v�Ƃ��u��p�v�Ɩ�Ă��܂����A���̕��i���i��ޗ��j��T�[�r�X�Ȃǂɂ��������K�I�Ȕ�p��\���Ă��܂��B����ɕt�����l�◘�v��t�����邱�Ƃł��q���܂ɒ��邱�ƂɂȂ�܂��B��ʂɔ̔����i�͒��鑤�i�����j�̉��i�̂��Ƃł����A���q���܁i������j���w�����鉿�i�����ۂ̔̔����i�ƂȂ�܂��B����肪�̔����i�����߂�̂ł͂Ȃ��A�����肪���i�����߂�Ƃ����l���������Ă��܂��B

�P�D�Q�@�R�X�g�͎�Ԓ�����

�@�R�X�g�͎n�܂�́A��Ԓ��i�����j����ł͂Ȃ����ƂƎv���Ă��܂��B�Ⴆ�A�͌��ɓ]�����R�ɖ�����Ă���i�z�Ȃǂ��̂܂܂ł͂����̐ł����A���l�̂��肻���Ȑ��E���āA���肽���ꍇ�A����Ɏ�Ԓ����v���X���čŒ�̋��K�I���l�����܂��B����ɉ^����p�┄�邽�߂̔�p��lj����āA�����̔���l�����߂��܂��B�����A�����肪���̉��l���Ȃ��ƂȂ�A����܂���B�����肪���ɒ������Ɖ��l�����o���A�����̉��i��荂�����邱�Ƃ����o���܂��B�����́A�R�X�g�ł����A������́A�t�����l�Ƃ����킯�ł��B���̗�̂悤�ɃR�X�g�̎n�܂�́A���ׂĎ�Ԓ��i�����j����ł���ƍl���Ă��܂��B

�P�D�R�@�����R�X�g�͑S�Ђ̎�Ԓ�

�@���i�̐����ɂ������p�́A�H�ꂾ���̔�p�ł͂Ȃ��A�{�Е���A�v�J������Ȃǂ��܂����ׂĂ̕���̃R�X�g���Ӗ����Ă��邱�Ƃ��l���Ȃ���Ȃ�܂���B���������āA�R�X�g�팸�́A�S�ГI�Ȗ��ł���A�S�ГI�Ȏ��_������g�މۑ�ł���Ƃ������ƂɂȂ�܂��B�����ł́A�ē҂̗��ꂩ�炵���q�ׂĂ��܂��A���̂��Ƃ��悭�������Ă����Ă��������B

�P�D�S�@���i�퐶�Y�H��̌����̎Z�o

�@�����ł́A���i��̐��i�╔�i���J��Ԃ��Đ��Y����H���z�肵�Ă��܂��B�P�݂̂Ƃ����������Y���Ȃ����i�i�Ⴆ�A���q���܂̎d�l�ɂ��ƂÂ�����i�A�����i�Ȃǁj�́A�͈͊O�Ƃ��Ă��܂��B�R�X�g�̎Z�o���@������ɂ킽�邽�߂ł��B�R�X�g�̌v�Z���@�ȂNJ�{�I�ȍl�����͕ς�肠��܂���B

�Q�D�����i�R�X�g�j�̍\��

�@�悸�A��ʓI�Ȃ��̂Â���̃R�X�g�̒��g��m���Ă����������̂ł��B�R�X�g�́A���낢��Ȕ�p���琬���Ă��܂��B���i�╔�i��E��Ő��Y����ꍇ�A�K����p�i�R�X�g�A�����Ƃ������j��������܂��B���̒��g�͎��̂悤�ɋ敪����Ă��܂��B

�Q�D�P�@�ޗ���

�@���i�̐��Y�ɕK�v�ȍޗ��Ɋւ����p�i�ޗ���Ƃ����j�̂��Ƃł��B���i�ɒ��ڎg����ޗ��i���ڍނƂ������j�Ɛ��i�����邽�߂ɕK�v�ȍޗ��i�ԐڍނƂ������j������܂��B���ڍނ�Ԑڍނ̋敪�́A���i�ɂ���Ă��ƂȂ�܂��B

�@���낢��ȍޗ��͍w����Ɏx������p�ł�����A�ł��邾�����̋��z��ߖ邱�Ƃ͓��R�ł��B�Ȃ��A�ޗ���́A�����v�Z�ア�����ɕ��ނ���܂����A���̓��e�͊e��ƂŒ�߂��K�v������܂��B��ʂɁu�����v�Z�K���v�̂悤�ȋK���݂��āA�S�ГI�ȓ��ꂳ�ꂽ����K�v�ł��B�ȉ��q�ׂĂ���ޗ��敪����Օi�Ȃǂ̋敪�́A���ł��̂Ŏ����̊�Ƃɒu�������ēǂ�ł��������B

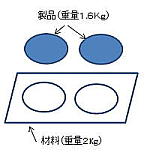

�i�P�j���ڍޗ���

�@���ڍޗ��Ƃ́A���i�̖{�̂Ɏg����ޗ��̂��Ƃ������܂��B���i�ɂ́A���낢��ȍޗ����g���Ă��܂��B�Ⴆ�A�|�A�A���~�A���A�����A�S���Ȃǂł��B�����́A�f���Ƃ��Ă�Ă��܂����A��������H�������̂����i�����i�ɂȂ�܂��B�܂��A�O������w������镔�i��O���������H�i�Ȃǂ͌����v�Z��u�w�����i��v�ƌĂԂ��Ƃ�����܂��B

�i�Q�j�Ԑڍޗ���

�@���̍ޗ��́A�������i�ɑg�ݍ��܂�Ȃ��ޗ��ŁA���i�����邽�߂ɕK�v�ȍޗ��̂��Ƃł��B���̂悤�ȋ敪������܂��B

�@�⏕�ޗ�

�@���i�̐��Y�Ɋւ��āA�⏕�I�Ɏg�p����镨�i�ł��B�Ⴆ�A�@�B���A�C���p�ށA�����ށA�n�ڂɎg���_�f�A�b�n�Q�Ȃ�

�A���ՍH��A���A���i

�@���i�����邽�߂ɗp����H�����i�Ȃǂőϗp�N�����P�N�����A���͈����z�����̂��̂��w���܂��B�Ⴆ�A���X���A�h�����A�X�p�i�A�^����A�e��A�͂���A���i�Ȃǂł��B

�B���Օi

�@��L�Ɋ܂܂�Ȃ��i�ڂŁA�Ⴆ�A�@�B���A�u�A�R��A��ƒ��A�X�q�A�|���p�i�A�����p�i�A�{���A�E�G�X�A�T���h�y�[�p�[�ȂǁB

�Q�D�Q�@�J����

�@��Ƃ��]�ƈ��Ɏx���������i�e��̕ی����╟��������p�Ȃǂ��܂܂��j�������v�Z��ł͘J����Ƃ��Ĉ����܂��B���̘J������v�Z�ア�����ɕ��ނ���Ă��܂��B

�i�P�j���ژJ����

�@���i�������Ǝҁi���ڍ�ƎҁA���ڍH�Ƃ������j�Ɏx���������́A���ژJ�����ƌĂ�܂��B���i��̐��Y�H��ł́A���i���̏��v���ԁi�H���Ƃ����j�̎��тɉ����āA�J����̔z�����s���܂��B�z�����@�͊�ƂŒ�߂܂����A�ʏ�����i�ɂ��������H���ōs��Ă��܂��B

�@�����ŁA�ē҂̂��߂Ɉ����q�ׂĂ����܂��B�J����R�X�g�z���Ƃ��āA�悭�g�p�����̂������i�P���ԓ�����̕��ϒ����j�̕��@�ł��B

�����������Ԃ̘J����z/�����Ԃ̍�Ƒ��H��

�@�Ȃ��A��Ǝ��Ԃ́A���ڎ��ԂŌv�Z����̂���ʓI�ł��B��҂����ԂȂǂ͊܂߂Ȃ��悤�ɂ��Ă��܂��B�����ԂƂ́A�P�����A�����i�U�����j�A�P�N�Ԃ̂��Ƃł��B������x�A�K�͂��傫���Ȃ�ƁA�@�B���H����A�g������̂悤�ɕ���ʂɎZ�o���āA�R�X�g�Ǘ����s�Ȃ��悤�ɂ��Ă��܂��B

���v�Z�၄

�@����H��Œ������S�A�T�O�O�~/���Ԃł���ꍇ

�@�`���i���H���P�Q���ԁ~�����S�A�T�O�O���T�S�A�T�O�O�~

�@�a���i���@�@�X�D�T���ԁ~�@�@�@�S�A�T�O�O���S�Q�A�V�T�O�~

�@�b���i���@�@�W�D�T���ԁ~�@�@�@�S�C�T�O�O���R�W�A�Q�T�O�~

�@�E��̊ē҂́A�����̍�ƍH���ƒ�����������A���̐��i�̃R�X�g���v�Z���邱�Ƃ��ł��܂��B��L�̌v�Z����킩��悤�ɁA�������オ���Ă����ƃR�X�g�������Ȃ�܂�����A��Ƃ̍H�����Ǘ����ď����ł���Ɖ��P���s���H���̒ጸ�ɓw�͂��Ă������Ƃ����܂��܂��B���̍H���̒ጸ�����Y���̌����ƌĂԂ��Ƃ�����܂��B

�@�Ȃ��A���Y���̌���ɂ͂��낢��Ȏ�i������܂�����A�ʍ��ŏq�ׂĂ���܂��B�Q�Ƃ��Ă��������B

�i�Q�j�ԐژJ����

�@�H��̍ޗ��╔�i�Ȃǂ̉^����ƎҁA�ݔ��ۑS��ƎҁA�ē҂Ȃǂ̒��ڍH(���i������Ǝ�)�ȊO�̏]�ƈ��Ɏx�����������ԐژJ����Ƃ��Čv�サ�܂��B�Ȃ��A�ܗ^�i�ꎞ���j�A�x�Ǝ蓖�A�Ȃǂ����ژJ����Ɠ��l�ɊԐژJ����Ɋ܂߂�̂���ʓI�ł��B�ԐژJ������ǂ̂悤�ɂ��Đ��i�ɔz���i�z���Ƃ������j���邩�ɂ��Ă͌�q���Ă���܂��B

�@�Ȃ��A���ڍ�Ǝ҂̍�Ƃ̊Ԑڎ��ԋL�^���s���Ă���ꍇ�́A�Ԑڎ��Ԃ̘J������ԐژJ������ɂ��邱�Ƃ�����܂��B����́A���i���^��A����̕�C���s�����肵���ꍇ�ł��B�s�Ǖi�̎蒼�����s���ꍇ�͒��ڎ��Ԃƍl���܂��B

�R�D�o��

�@�ޗ����J����ȊO�̔�p�ɂ��ẮA��ʓI�Ɍo��Ƃ��Ď�舵���܂��B

�R�D�P�@���ڌo��

�@�O�����H���́A�ޗ��╔�i���O����Ɏx�����āA�H���̈ꕔ�����H����ꍇ�ŁA�@�B���H�A�M�����A�\�ʏ����Ȃǂ�����܂��B�ޗ����x�����Ȃ��ꍇ�́A�w�����i�������Ƃ��邱�Ƃ�����܂��B���̂悤�ȋ敪�́A��ƂŌ��߂�K�v������܂��B���l�ɁA�����p�̍������^�̏ꍇ���o����⏞�p����Ȃǂ��낢��ȃP�[�X������܂��B�܂��A�v���A�������A�������Ȃǂ��A��������ꍇ�́A��ƂŒ�߂�K���ɂ��������Čo������s���܂��B

�R�D�Q�@�Ԑڌo��

�@�Ԑڌo��Ƃ��Čv�コ����p�ɂ́A�������p��A�d�͗����A�C�U��p�A�����ʔ�A�e��ی����A�������M��A�I�����Ք�A�G��Ȃǂ�����܂��B

�R�D�R�@�H��Ǘ���

�@���Y�H��̎�������i�����ہA�l���ہA�o���ۂȂǁj��Z�p����i�Z�p�ہA�H���ہA�����ۂȂǁj�̔�p�́A�Ԑڌo����Ƃ��܂��B

�R�D�S�@��ʊǗ���y�є̔���

�@�{�Е���i��ƑS�̂��Ǘ����镔��i�v����A�w������A�c�ƕ���Ȃǁj�͈�ʊǗ���ƍl���܂��B�̔���S�����镔���̔���Ƌ敪���Ă��܂��B�܂��A�����̌o���{�Д�ƌĂԂ��Ƃ�����܂��B

�@���̂悤�Ȍo��̋敪�́A��Ƃ̋Ɩ����e�Ȃǂɂ�肳�܂��܂Ȍ`�Ԃ�����܂�����A�@�K�ɂ��������Ċ�ƂŌ��߂邱�ƂɂȂ�܂��B

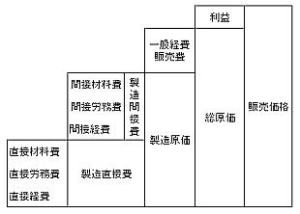

�S�D���������̓��e

�@���̂Â���̃R�X�g�ł������������̓��e�������Ă����܂��B���܂ŏq�ׂĂ������낢��Ȕ�p���W�v���āA���������Ƃ��Ă܂Ƃ߂����̂ł��B�ē҂ɂ��K�v�Ȋ�{�I�ȓ��e�ł��̂ŁA�������Ă����Ă��������B

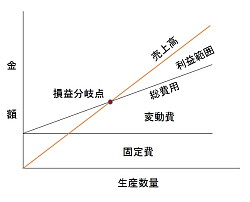

�S�D�P�@���������̍\��

�@��������������ƁA���̂悤�Ȑ}�ɂȂ�܂��B���̌����\���́A�悭�g���Ă���}�ł��B

�@���܂ʼn��ׂĂ����悤�ɁA�E��̊ē҂Ƃ��āA����ō���Ă��鐻�i�ɔ�p�������炩�����Ă��邩���悭�m�邱�Ƃ���ł��B������u�����ӎ������v�Ƃ����܂��B

�Q�D�Q�@�Œ��ƕϓ���

�@�E��Ŕ��������p�́A���Y���鐻�i�̐��ʂɔ�Ⴕ�Ĕ��������p�i�ϓ����Ƃ����܂��j�ƁA���Y���ʂɊW�Ȃ����������p�i�Œ���Ƃ����܂��j�Ƃɕ��ނ���܂��B����œ�����Ǝ҂́A���Y���ʂɉ����čH����������܂����炻�̘J����͕ϓ���ł��B�E��̓d�C��̒��ʼn����Ɩ��͐��Y���ʂɊW����܂���Œ��ł��B�E��̋@�B��R���x���[�̃��[�^�[�̓d�C��͐��Y�ʂɔ�Ⴕ�܂�����ϓ���ƂȂ�܂��B�@�B�⎡��Ȃǂ͐��Y�ʂɊW�Ȃ��������p�������܂�����Œ��ƂȂ�܂��B���̂悤�ɂ��낢��Ȕ�p��ϓ���ƌŒ�ɕ��ނ��Č������敪������@������܂��B

�@�Œ��ƕϓ�����O���t�ɕ\�킷�Ɛ}�̂悤�ɂȂ�܂��B����́A�悭�g����}�ł��B����グ���Ƒ���p�i���o��Ƃ������B����͌Œ��{�ϓ���������܂��j�̌�_�����v����_�ƌĂ����̂ł��B���̎��̐��Y���ʂ����v����_���ʂƂȂ�܂��B���̐��Y�ʈȉ��ł������ɂȂ�A���Y�ʂ�����������v���o�邱�Ƃ��Ӗ����Ă��܂��B���̑��v����_�������邱�Ƃ��������������̖ړI�Ƃ����܂��B

�@���̂悤�Ȑ}�́A����ł͎g���܂��A�ꉞ�\���m���Ƃ��Ēm���Ă����Ă��������B�E��̂��낢��ȉ��P�́A���̕ϓ������������ʂ�����܂��B

�T�D�����ɂ������p�̎Z�o

�@����ł͒��ڂɐ����������v�Z���邱�Ƃ͂ł��Ȃ��̂ŁA���낢��Ȍ��P�ʂ��Z�o���āA���̌��P�ʂ��p�i��p�����Ƃ������܂��j���ĊǗ����Ă����܂��B

�T�D�P�@�P������̐��Y����

�@����̊ē҂Ƃ��āA�K���c�����Ă��Ȃ���Ȃ�Ȃ����l�́A���Y���镔�i��g���i�ɂ�����H���i��Ǝ��ԁj�ł��B��ʓI�ɂP������H���Ƃ��A�P�����H���Ȃǂ��̊�Ƃ̌Ăі�������܂��B�����ł́A�P�䓖�����䓖����H���ƌĂԂ��Ƃɂ��܂��B���i�̍H���v�Z����

�@�䓖����H�������ڎ��ԁi���ԁj/���Y���ʁi��j

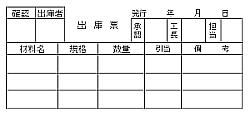

�Ōv�Z���܂��B������Z�o���邽�߂ɂ́A��ƋL�^���s��Ȃ���Ȃ�܂���B�u��ƂɊւ��鍀�ځv�Ő���������Ɠ�����Čf���܂��B

|

�@���̂悤�Ȓ��[���쐬���āA�����̐��Y�̋L�^���s���܂��B���̂悤�ȓ`�[�ނ��猴���v�Z�ɕK�v�ȃf�[�^���W�v���܂��B

�@�������v�Z�W�v���ځ�

�E���i�ʐ��Y����

�E���i�ʍ�ƍH���i�䓖����H���j

�E�Ԑڎ���

�E���̑�

�@���̂悤����Ɠ�������f�[�^�̏W�v���s���A�����v�Z���s���܂��B��Əɂ��āA��߂�ꂽ�ʂ�ɁA�������A���m�ɋL�^���邱�Ƃ������̐��m�x���グ�邽�߂ɕK�v�ł��B

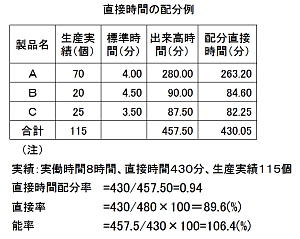

�T�D�Q�@���ڎ��Ԃ̔z��

�@���i��̐��i�������Ő��Y����悤�ȏꍇ�A���̐��i���̒��ڎ��ԁi�H���j�̔c���͓���Ȃ�܂��B���b�g���Y�Ȃ�A��ƊJ�n�ƏI�����Ԃ���H���v�Z�͗e�Ղł��B���������āA���i�퐶�Y���C���̏ꍇ�A���̎��Ԃ̔z�����ǂ����邩���l���Ȃ���Ȃ�܂���B��ʓI�ɂ́A�W�����Ԕz�����s�Ȃ��Ă��܂��B���̑��ɂ́A���i�̑傫���A�d���A�ߋ��̎��ۍH���Ȃǂ��Q�l�ɂ��܂��B

�@����H��̐��Y���C���łP���̎������ԂW���ԁA���ڎ��Ԑ��Y���ԂS�R�O���̎��A���ڎ��Ԃ̔z���͎��̂悤�ɂȂ�܂��B

�@��L�̂悤�ɁA�o�������ԁ~�z�����O�D�X�S�Ōv�Z���āA���ڎ��Ԃ��Z�o���܂��B�Ȃ��A�Q�l�ɐ��iA�̌����莞�Ԃ�

�@�@�@���ڎ��ԂQ�U�R�D�Q�O��/���Y���V�O���R�D�V�U��/��

�ƂȂ�܂��B

�@���̃��C���́A�R�i��Ƃ����v�����\���Ⓖ�ڗ��ł�����A���̔\���ɂ��z���ł����ʂ͓����ɂȂ�܂��B

�@�@�@�`�̕W�����ԁ��\�����S�D�O�O���P�D�O�U�S���R�D�V�U��/��

�@�����A�W�����Ԃ̐ݒ肪�Ȃ��ꍇ�A�i�했�ɒ��ڎ��Ԃ��L�^���邩�A�i��̏d�ʁA�傫���i���e�ʐρj�Ȃǂ��g���Ĕz�����邱�Ƃ�����܂��B

�������ۑ聄

�@��e�����w���̎q���R�l��1���~�̂��������z����ꍇ�A�ǂ̂悤�Ȕz�����@���l�����܂����H�T�ȏ�̕��@���l���Ă��������B���̔z���̌v�Z���s���Ă݂Ă��������B

�T�D�R�@�ޗ���̎Z�o

�@�ޗ���̎Z�o�ɓ������ẮA�ǂ̐��i�ɂǂ̍ޗ�����������������c�����܂��B��ʓI�ɂ́A�o�ɕ[�A��ƕ[�̂悤�ȓ`�[���g���L�^���Ă����܂��B

�@�ޗ���̎Z�o�ɓ������ẮA�ǂ̐��i�ɂǂ̍ޗ�����������������c�����܂��B��ʓI�ɂ́A�o�ɕ[�A��ƕ[�̂悤�ȓ`�[���g���L�^���Ă����܂��B

�@�Ȃ��A�o�ɕ[�̈����i�Ђ����āj�Ƃ́A�ǂ̐��i����H�i�Ɏg�����m�ɂ��邽�߂ł��B�����ޗ��ł��������قȂ�ꍇ�ɂ́A�L�ڗ���ʂɂ���K�v������܂��B

�@���ɁA���i�P������̍ޗ��g�p�����Z�o���čޗ�����v�Z���邱�ƂɂȂ�܂��B

�@�P������ޗ��g�p�ʁ��ޗ��g�p��/���Y����

�@���̎g�p�ʂ��ޗ��P����������ޗ���Z�o�ł��܂��B�Ȃ��A�d�v�Ȃ��Ƃ́A�ǂ̍ޗ����ǂ̐��i�ɂ�����g�������m�ɂ��Ȃ���Ȃ�܂���B����́A���ۂɂ͂Ȃ��Ȃ��ʓ|�Ȃ��Ƃł��B�ē҂͏o�Ɏ葱�����m�F���邱�Ƃ�g�p�c�ʂ�����ΕԌɂ��邱�ƂȂǎw�����Ȃ���Ȃ�܂���B

�T�D�S�@���ڍޗ���̔z��

�@���ڍޗ��́A����̐��i�Ɏg�p����ꍇ�͌v�Z�͗e�Ղł����A���ʂ��Ďg�p����ޗ��́A���Y���ʂɂ�����z���Ȃǂ��s���܂��B���z�̍����ޗ��͏����A��z�̍ޗ��͌v�Z���ʓ|�Ȃ̂ŁA���������Ƃ�܂��B���́A���Y���ʂ�d�ʔ�Ⴊ��ʓI�ł��B���z�̍����ޗ��́A�ł��邾���[�����鐻�i�m�ɂ���悤�ɓw�͂��Ă����܂��B

�@

�T�D�T�@�Ԑڍޗ����̔z��

�@���i���ʂŎg�p����Ԑڍޗ����́A�Ⴆ�A���Y���ʔ���i�H�����Ȃǂł��ꂼ��̐��i�̍ޗ���Ƃ��Ĕz�����܂��B�z�����@�ɂ́A���낢��ȍl�������ł���̂ŁA�����I�Ȕz�����@�����߂�K�v������܂��B�Г��K��Ō��߂Ă����܂��B

�T�D�U�@�Ԑڌo��̔z�����

�@�Ԑڌo����z�����������܂�

�E�����̌������p����g�[��F���i�̎g�p�ʐ�

�E���͔�F�@�B�䐔�A�H��g�p��

�E�ʐM��A�����ʔ�F��ƈ����A���Y����

�E���Օi��A�����p�i��F��ƈ����A���Y����

�U�D���ی����Ɨ\�茴��

�@���i�ɂ�����R�X�g���������Ă��邩�����ۂɌv�Z���Ă����̂́A���ی����v�Z�ƌĂ�Ă��܂��B����ɂ��Z�o���ꂽ���������ی����ƂȂ�܂��B����A�����̊�ƌo�c�ɂ����āA���Y�̔��v��Ƌ��ɁA����������ݒ�i�\�茴���Ƃ����j���ė��v�┄��グ���̗\�����s���܂��B�������̌o�c�v��ɂ͌������Ȃ��K�{�̐��l�ł�����A�Ȃ�ׂ����x�̍����\�萻���������쐬���܂��B�����\�茴�������W�������ƌĂ�ł��܂��B

�U�D�P�@�W�������̐ݒ�

�@�\�茴����W�������i�ȉ��W�������Ƃ����j�̐ݒ�́A�W����Ƃ̐ݒ�Ɠ����悤�ȍl�����ɂȂ�܂��B�܂��A���ڍޗ��Ⓖ�ژJ����́A���_�I�Ȍv�Z�l����ی����Ŕc�����ꂽ�H���Ȃǂ���Ƃ��ĎZ�o����܂��B

�U�D�Q�@�W���ޗ���

�@�v�}�ʂɋL�ڂ���Ă���ޗ��d�ʂ���Ƃ��ĎZ�o����܂��B�����A�L�ڂȂ��ꍇ�́A���_�I�Ȍv�Z�������ޗ��d�����Z�o���܂��B����ɍޗ��̕����܂藦�A�����A�s�Ǖi���Ȃǂ��Q�l�ɂ��č����I�ȍޗ�����Z�肵�܂��B���Ȃ킿�A�v�v�Z�l�{�]�T���d�ʂƂ������ƂɂȂ�܂��B�ޗ����i�́A���N����P�N��̌o�Ϗ������������\��w�����i��ݒ肵�܂��B�̉��i�ϓ����傫���ƕW�������Ǝ��ی����̂��������傫���Ȃ��Ă��܂��B

�U�D�R�@�W�����ژJ����

�@���̔�p�́A��Ǝ��Ԃƒ������傫�Ȑݒ荀�ڂł�����A���̗̍p���鐔�l�ɂ͏\���Ɍ������܂��B��Ǝ��Ԃ̕W���l�̐ݒ�́A�W��������K�p���邱�ƂɂȂ�܂��B�W�����Ԃ̐ݒ肩����Ă��Ȃ��ꍇ�ɂ́A�ߋ��̎��тȂǂ���̗ސ��A���_��Ǝ��Ԑݒ�A�ē҂̌o���l�Ȃǂ���ݒ肵�܂��B

�@�����ɂ��ẮA���݂̒�������ɏ����̒��グ�t�������W��������ݒ肵�܂��B���ۂ̒��グ���傫���ƕW�������̐ݒ肪�Ⴂ���ƂɂȂ�̂ŁA���ӂ��K�v�ł��B���̕W���J����̐ݒ�ɂ������āA�s�Ǖi�̎蒼���H���⊄�葝�����Y�ɂ��H����t�����邩�́A��Ƃ̌����v�Z�̍l�����ɂ��̂ŁA��ƂŋK�肵�Ă����܂��B

�U�D�S�@�W�����ڌo��

�@���̌o��́A���ی����̎��т��̗p���邩�A���_�I�Ȏg�p�ʂ��v�Z����Ȃǂ��āA�o��ɕW�����l���Z�o���܂��B�Ⴆ�A�O�����b�L��͂PKg�����聛���~�A�@�B���H�͉��H���ԓ����聛���~�Ƃ����W���ݒ艿�i�ɐ��i�̌��P�ʁi�d�ʂ�傫���Ȃǁj���g���Čo����Z�肵�܂��B

�U�D�T�@�W�������Ԑڔ�

�@���̌o��́A��ʓI�Ɋ�Ƃ̗\�Z���l��K�p���邱�Ƃ������悤�ł��B���̏ꍇ�A�H��̕��傲�Ƃ��N�x�\�Z���l�����̔z����Ő��i���ɕ��ۂ��Ă����܂��B���ۊ�͐��i���̐��Y���ʂⒼ�ڍ�Ǝ��ԂȂǂŔz�����܂��B

�U�D�U�@�������ٕ���

�@���̕��͂́A���ی����ƕW�������Ƃ������������������ꍇ�́A���̗v���͂����āA���̐ӔC�����⍷�ق̗��R�m�ɂ��āA�����̒ጸ��}�邱�Ƃ��_���ł��B�ē҂́A�����̐E��̌����i��p�����Ƃ��āA��ƍH����Ԑڍޗ��̏�����тȂǁj���قɂ��āA�m�F�����߂�ꂽ�炻�̉��ł���悤�ɁA����̍�Ƃ̕ω���c�����Ă����������̂ł��B���ٕ��͂́A�����I�ȕ��������i�I�ȕ����ɕ��ނł��܂����痼�ʂ��猟�����܂��B

�V�D���H��ɂ�鐻�������v�Z

�@�J�������Ԑڔ�i�ɔz��������@�̈�Ƃ��āA�u���H���v�ɂ��z�����g���Ă��܂��B���H��ɂ�鐻�������́A���̎��Ŏ�����܂��B

�@�@�@�@�����������ޗ���{���H��

�@�@�@�@�@�A���A���H��͍�ƍH���~���H�

�V�D�P�@�g���H��̉��H��̎Z�o

�@���H��͎��̌v�Z���Ōv�Z���܂��B

�@�@�����L��

�@�@�@�@�����ڎ��ԁ���ƎҐ��~���Ԏ��ԁ~���ڗ��~����

�@�����ŁA�����Ƃ́A�������͂P�N���v�Z���ԂƂ��܂��B�܂��A�����ڎ��Ԃ̂ق��A���������ԂƂ��邱�Ƃ�����܂��B�Ȃ��A���H��́A���H���V�I��J�����V�I�ȂǂƌĂ�邱�Ƃ�����܂��B

�V�D�Q�@���H��ɂ�鐻�������̌v�Z

�@���H��̎Z�o�́A���ےP�ʂ�H��P�ʂŎZ�o���邱�Ƃ���ʓI�ł��B�������H����g���āA�V�K���i�̌��ς��茴���v�Z�Ȃǂ��e�ՂɂȂ�܂��B

�@���v�Z�၄

�@�@����g�����i�̐��������́A�ޗ���{���H��ł�����

�@�ޗ���

�@�@�w�����i��R�C�T�O�O�~

�@�@�g�p�ޗ��V�D�TK���~�P�O�O�~/K�����V�T�O�~

�A���H���ƍH���P�D�T���ԁ~���H��S�A�T�O�O�~

�@�@�@�@�@�@���U�A�V�T�O�~

�B�����������S�A�Q�T�O�~�{�U�A�V�T�O�~

�@�@�@�@�@�@���P�P�A�O�O�O�~/��

�@�@

�V�D�R�@�@�B���H�H��̉��H��̎Z�o

�@�@�B���H�H��̉��H��́A���̎��ŎZ�o����܂��B�@

�@�@�����L��

�@�@�@�@�@�@�B�ғ����ԁ������Ԃ̐��i���H����

�@���v�Z�၄

�@�@����@�B���H�H��̉��H���i�̐��������́A

�@�@�@�@�@�����������ޗ���{���H��ł�����

�@�ޗ���g�p�ޗ��S�D�T�����~�P�T�O�~/kg���U�V�T�~

�A���H��@�B���H���ԂO�D�T���ԁ~���H��U�A�T�O�O�~

�@�@�@�@�@�@���R�A�Q�T�O�~

�B�����������U�V�T�~�{�R�A�Q�T�O�~���R�A�X�Q�T�~

�@�Ƃ���ŁA�@�B���H��U�C�T�O�O�~�Ƃ́A���H���Ɏg�p����@�B���P���Ԏg���ƁA�U�A�T�O�O�~������Ƃ������Ƃ��Ӗ����܂��B

�@���̋@�B���H��̎Z�o�́A�@�B�ʁA���C���ʂ̂悤�ȋ敪�����ĎZ�o���܂����A���i���H�H����g�p����@�B�̓��e�ɂ���āA���낢��ȎZ�o�v�Z���ł��܂�����A�ʏ�͊�Ƃ��u�����v�Z�V�X�e���v�Ƃ��ċK�����߂邱�Ƃ��K�v�ɂȂ�܂��B�ē҂Ƃ��ẮA�S������������H��Ɋւ�����e���m���߂Ă��������B

�W�D�����ጸ����

�@���i�̐���������������ƁA���̂܂����v�̑����ɂȂ�܂�����A�ǂ�Ȋ�Ƃł������ጸ�͍s�Ȃ�Ȃ��Ă͂Ȃ�܂���B�ē҂�����E��̃R�X�g�팸�Ɏ��g��ł������Ƃ��]�܂�܂��B�Ȃ��A�����ŏq�ׂĂ�����e�́A��Ƃ�i���Ɋւ��鍀�ڂł��������Ă���܂��̂ŁA�d�����Ă��镔��������܂��B

�W�D�P�@�R�X�g�ጸ�Ƃ�

�@�R�X�g�ጸ�́A�o�c�I�ɂ͊�Ƃ̗��v�𑝂₷���ƂɂȂ�܂��B�E��I�ɂ́A���i��������p�����炷���ƁA���_�����炷���ƂȂǂ��Ӗ����܂��B��̓I�ɂ́A���������̑唼���߂�ޗ���ߌ����邱�ƁA��Ƃ̍H����ጸ���Ă������ƁA�s�Ǖi�����邱�ƂȂǐE��łł��邢�낢��Ȓm�b���o���āA���P��}�邱�Ƃł��B

�W�D�Q�@��ƍH���ጸ

�@��Ƃ̍H���팸�ɂ́A���낢��Ȏ��g�ݕ��@������܂��B���̍l��������e���q�ׂĂ����܂��B

�i�P�j��Ƃ̉��P

�@���i�������Ƃɂ͂��낢��ȍ�Ƃ��g�ݍ��킳���Ă��܂��B���̈��̍�Ƃ����P���邱�Ƃɂ���āA��Ǝ�����Z�k���Ă����܂��B���ꂪ��Ɖ��P�ɂ��H���ጸ�ł��B�Ⴆ��Ɖ��P�̑_���|�C���g��

�@�ޗ��╔�i�Ȃǂ�T��

�A���i�Ǝ��Ⴆ��A�ԈႤ

�B�ޗ��╔�i���^��

�C��Ǝ��̕��s

�D�H���T���A��������

�E��ƃ~�X���N����A�s�Ǖi������

�F��Ƃ���蒼��

�G�ޗ��╔�i�̎�҂�

�H�ݔ���@�B�̌̏�ɂ���ƒ�~

�I���̑���Ƃ̃��_�Ȃ�

�i�Q�j��Ɠ���̕��͂Ɖ��P

�@��Ɠ���̉��P�Ƃ͈�̍�Ƃɂ��āA��Ǝ҂̓������ׂ������͂��āA���̓���̉��P��}�邱�Ƃł��B��Ǝ҂̐g�́i���A���́A��A���j�̓��������ԑ��肵�Ă��̎��Ԃ��ǂ�����ΒZ�k�ł��邩���������Ă����܂��B���̏ꍇ�A��Ǝ҂����Ƃ̂��ɂ����A�����Ă��邱�ƂȂǕ������Ƃ��d�v�Ȃ��Ƃł��B��Ǝ҂̐g�̂ł��̓����Ŏ��Ԃ̂�����̂́A���́A���A���A��̏��ł��B���������āA�悸���̂�����Ƃ����炷���Ƃ��ڂ̂��ǂ���ɂȂ�܂��B

�i�R�j�H���̕ύX�ɂ����P

�@����H���̏����ύX�i�Ⴆ�A���C���o�����X�j�A��Ƃ̑g�ݍ��킹�A�g�ݕt�������̕ύX�A���C�A�E�g�̕ύX�Ȃǂɂ���āA���܂łƂ͑傫���������Ƃ̉��P���s�����Ƃ��ł��܂��B���i�̉p�A�e��̕ύX����Ƃ̎��ԒZ�k�ɂȂ���܂��B

�i�S�j�l�b�N�H���̉��P

�@���̂Â���́A���ׂĂ̍H������̗���̂悤�����̃X�s�[�h�ŗ���Ă������Ƃł��B�Ƃ��낪���ۂɂ́A���������Œ���N����܂��B��ʂɂ����l�b�N�H�����ł��邩��ł��B����́A���ׂĂ̍H���̍�Ƃ����Ԃɂ��邱�Ƃ͕s�\�ł�����A�K���A���o�����X���������܂��B��Ԏ��Ԃ̂�����H�����l�b�N�H���ƂȂ�܂��B���̑��A��Ǝ҂̏n���x�Ⴂ�A��Ƃ̍���x�ȂǂŁA��ƍH���̎��ۂ̎��Ԃ��ς���Ă��܂��B��������P����̂͊ē҂̎d���ɂȂ�܂��B

�W�D�R�@�s�Ǖi�̒ጸ

�@�s�Ǖi�����炷�ۑ�ɂ́A�ǂ̊�Ƃ��ŗD��Ŏ��g��ł��܂��B�s�Ǖi���������邱�Ƃ́A���Ȃ킿�A��Ƃ̑����̔����ɂȂ����Ă��邩��ł��B

�i�P�j�s�ǂƕs�Ǖi

�@�����ł͕s�Ǖi�Ƃ́A�ޗ��̉��H�i�╔�i�i���͑g���i�j���s���i�ɂȂ������̂��w���܂��B�s�ǂƂ́A��Ƃ̖��n�▢��Ɓi�Y��j�A���i�A���i�Ⴂ�Ȃǂɂ���Ɠr���i�������̏�ԁj�̕s����w���܂��B�ꍇ�ɂ���Ă͕s�Ǖi���s�ǂ������Ӗ����Ő������邱�Ƃ�����܂��B������ɂ��Ă������́A�p�p��蒼����K�v�Ƃ��邱�ƂɂȂ�܂�����A�傫�ȑ����ɂȂ�܂��B

�i�Q�j�s�Ǖi��s�ǂ͉��̋N���邩

�@�s�Ǖi�����炵�Ă������Ƃ́A�ē҂̎d���̏d�v�Ȗ����ł��B����̎d���̒��ŁA��ԋ�J���Ă��邱�Ƃł͂Ȃ����Ǝv���܂��B�s�Ǖi�����̂́A��������͍�Ǝ҂ł����A�����^�̌����́A�ʂ̂Ƃ���ɂ���ꍇ���������̂ł��B�Ⴆ�A�i�b�g�̃g���N�s���̌����́A�H����g�����ԁi�ꏊ�j�������H��������g���Ȃ��Ȃǂ̎��Ⴊ����܂����B�@�B���g�������H�s�ǂł��A�������͋@�B���s�Ǖi�����܂����A�{���̌����͉�����Njy����K�v������܂��B�Ⴆ�A�؍������H�v���O�����ɖ�肪���邩���m��܂���B

�i�R�j�s�ǂ̌����̕��͂Ƒ�

�@�s�Ǖi�����������ꍇ�A�悸���̓��e���f�[�^�������鉻���邱�Ƃł��B�O���t��p���[�g�}�Ȃ�QC�V���������p���ĕs�ǂ̏�Ԃ�^�̌�����͂ނ��Ƃ��K�v�ł��B�����̒Njy�ɂ́A�Ȃ��Ȃ����T��J��Ԃ����Ƃ��|�C���g�ɂȂ�܂��B���̉��P�ɂ́A�������菇�����p���Ă��������B

�W�D�S�@�ݔ���@�B�̉ғ����̌���

�@�������ݔ���@�B�ނ́A���낢��Ȍ����ɂ���~������܂��B�ғ�������́A�E��ɂƂ��ďd�v�ȉۑ�ł��B

�i�P�j�@�B�̕ۑS

�@��������A���鎩���n�ڑg���@���g���āA��Ƃ��s���Ă��܂����B���̗n�ڋ@�́A���q�������A�����Β��߂��K�v�ł����B������A�ۑS�S���҂������Ɏ�Ԏ��A���H���ɑg���i���Ԃɍ���Ȃ��Ȃ�܂����B�₪�đg�����C�����X�g�b�v���Ă��܂��܂����B���̃��C���̒S���H�������̂Ƃ���ɋ}���ł���Ă��āA�u��������Ă���̂��I���q�̈����@�B�����܂��g���č�Ƃ���̂����O�̎d�������I�v�Ɠ{��܂����B���́u�G�I�v�Ɛ�債�܂����B���낢��l��������ꂽ���Ƃł����B����ȉғ����M�����̒Ⴂ�ݔ��́A���̑Ή��Ƃ��āA���q�̂悢�Ƃ��ɏo���邾����藭�߂����Ėh�䂷�邱�ƂɂȂ��Ă��܂��܂��B

�i�Q�j�`���R��̉��P

�@�����@��ݔ��ނł́A�^�]���ɕ��i�̈ʒu����A�������u�̒�~�ʒu����A���i�̈����|����A������̕��i�Z�b�g�ʒu����Ƃ��������ۂ��N���邱�Ƃ�����܂��B����͈��ł������̂悤�ȏꍇ�ɂ́A�e��̃Z���T�[�ނ�����ɍ쓮���Ȃ��Ȃ�܂��B���̂悤�Ȏ��A�����@�̓Z���T�[�̐M������M�ł���܂Œ�~���܂��B�����@�̕s����C������Β����ɉ^�]�J�n���܂����A���̂悤���Z���Ԃ̒�~���ӊO�Ə��Ȃ��Ȃ����̂ł��B�`���R��́A�Z���ԁi�Ⴆ�P���ȓ��j�̒�~�ł������~���ԋL�^�ɂ͕\���Ȃ����ł��B���̂悤�ȃ`���R��̉��P���ғ����̌���ɂȂ���܂��B

�i�R�j�i�掞�Ԃ̒Z�k

�@���b�g���Y�̏ꍇ�́A�������^�̌������s���K�v������܂��B���b�g���Y�ł́A�����b�g�i�P��̃��b�g���Y���ʂ����Ȃ����邱�Ɓj���Y�͍ɂ����点�邵�A���q���܂̋��߂�[����Z�k�ł���Ȃǂ̃����b�g������܂��B�������A���b�g�������Ȃ����Đ��Y����ƃ��b�g���Y�������邱�ƂɂȂ�܂��B����A���^�����̂悤�Ȓi�掞�Ԃ̊Ԃ͐��Y���X�g�b�v���邱�Ƃɂ܂�����A�i�掞�Ԃ�Z�k���邱�Ƃ��ۑ�ɂȂ�܂��B�i���Ƃ̓��e�͂��āA��Ǝ菇�A�H��ށA�nj^�⎡��̕W�����i���t���ʒu����^���@�Ȃǁj��}�邱�Ƃ��K�v�ɂȂ�܂��B����ɁA���^���g�p���Ă��Ȃ��i���Y���Ă��Ȃ��j�����ɁA�o���邾���i���i�O�i����Ƃ����j���s�����Ƃł��B�@�B�ɋ��^���Z�b�g���鎞�̒i��i���i����Ƃ����j�͂ł��邾�����Ȃ�����H�v���|�C���g�ɂȂ�܂��B

�i�S�j�\�h�ۑS

�@�ē҂͐ݔ��̒��q�≽���ُ̈���������ꍇ�A�ۑS�����ƘA�g���\���Ɏ��APM�iPreventive Maintenance)�ɋ��͂��܂��B�n�Ɠ_�������̕s���ۑS�����Ƌ��L���邱�Ƃ��A�ݔ��ғ����̌���ɖ𗧂��܂��B�ݔ���@�B�̒��q�͍�Ǝ҂���Ԃ悭�m���Ă��邱�Ƃł����炻�̏��L�^���A���邱�Ƃɂ���āA�ݔ��̉��ǂ�i�i���̌���Ɋ������Ă������Ƃ��ł��܂��B

�i�T�jAI���\���ۑS

�@���̂Ƃ���AAI���g�����\���ۑS���s���Ă��܂��B�\�h�ۑS�́A��Ǝ҂�ۑS�S���҂̓_���Ȃǂ����C�╔�i�������s���̂ɑ��A�ݔ���@�B�̕s���AI�Ŕ��f���āA�̏�̔�������O�ɕ�C��������s�����̂ł��B���낢��ȃZ���T�[�ނ����p���āA����ꂽ�f�[�^��AI�����肵�Ă���܂��B����ɂ���āA���_�ȕs�K�v�ȕۑS�R�X�g�����炷���Ƃ��ł��܂��B

�W�D�T�@���ڍޗ��̐ߌ�

�@�ޗ���̐ߌ���}��ꍇ�A�������ׂ����ڂ͂ǂ�ȍޗ��i�ޗ��̎�ށA�K�i�A�d�l�Ȃǁj���g�����A���̉��i�́i�w�����i�j�͂����炩�A�ǂꂭ�炢�g�p�i�g�p�ʁA����ʁj���邩�ł��B

�i�P�j�ޗ��̎�ނ�K�i�̑I��

�@����͐v����̉ۑ�ł��B���i�̕i���i���\��@�\�A���x�A�ϋv���Ȃǁj������ޗ��̑I��͏d�v�ȉۑ�ł��B���i�������R�X�g�̂U�O�����ޗ�������߂Ă���Ƃ����邾���ɁA�R�X�g���ӎ������v�����߂��܂��BVE�i��q�j�ł́A�ޗ��ύX���傫�ȃR�X�g�ጸ�ɂȂ��Ă��܂��B

�i�Q�j�ޗ��w��

�@����͍w������̉ۑ�ł��B�ޗ����i�͖����ϓ����Ă��܂��B���̂悤�Ȋ��ɂ����āA�ł��邾���ቿ�i�Ŏ擾���邱�ƁA�p���_��w���̏ꍇ�̉��i���������Ȃǂ��ۑ�ɂȂ�܂��B�w������ł́A���̂ق��Ɉ���I�ȍޗ��̎擾���d�v�Ȗ��ł��B�ЊQ���̍w����̊m�ۂ�w�����Ƃ̓|�Y�Ȃǂōޗ��擾���X�g�b�v���Ȃ��悤�ɂ��Ă������g�݂��d�v�Ȃ��Ƃł��B

�i�R�j�ޗ��g�p�ʂ̐ߌ�

�@�ޗ��ߌ��ɂ͎��̂悤�ȍ��ڂ��������܂��B

�@�����܂藦���P�@

�@���ڍޗ��́A���̍ޗ����ׂĂ� ���i�ɂȂ�̂����z�ł����A���ۂɂ͉��H��ޗ��̈ꕔ���̂Ă���Ȃ����Ƃ��������܂��B�Ⴆ�A�@�B���H�ł̐蕲�A�v���X���H�ł̔����c�ށA��Ԓb���̒[�ނȂǂ��܂��܂ȉ��H��̂ċ���ޗ����������܂��B������o���邾�����Ȃ����邱�Ƃ��A�ޗ���̒ጸ�ɂȂ�܂��B������傤���ǂꂾ���L���ɗ��p��������}��ړx�Ƃ��������܂藦������܂��B

���i�ɂȂ�̂����z�ł����A���ۂɂ͉��H��ޗ��̈ꕔ���̂Ă���Ȃ����Ƃ��������܂��B�Ⴆ�A�@�B���H�ł̐蕲�A�v���X���H�ł̔����c�ށA��Ԓb���̒[�ނȂǂ��܂��܂ȉ��H��̂ċ���ޗ����������܂��B������o���邾�����Ȃ����邱�Ƃ��A�ޗ���̒ጸ�ɂȂ�܂��B������傤���ǂꂾ���L���ɗ��p��������}��ړx�Ƃ��������܂藦������܂��B

�@�����܂藦�����i�d��/�g�p�ޗ��d��

�@���̕����܂藦�̉��P�i����j���e��Ƃ̏d�v�ȃR�X�g�ጸ�̎��g�݂ɂȂ��Ă��܂��B

�A�s�Ǖi�̒ጸ

�@�i���Ɋւ��鍀�ڂ̂Ƃ���ł��q�ׂĂ��܂����A�s�Ǖi�����炷���Ƃ͂��̍ޗ���̒ጸ�ɂȂ�܂��B

�B�ɍ팸�ɂ��ޗ��̑��Ղ̖h�~

�@���ڍޗ���Ԑڍޗ��̍ɂ́A�ɊǗ����̗����A�����A�i���ቺ�Ȃǂɂ�郍�X���������܂��B�ɊǗ���Y�Ǘ����s���āA�ɂ����������g�݂́A�ޗ����X�̖h�~�ɂȂ�܂��B

�W�D�U�@�u�`�Ƃu�d

�@�ē҂Ƃ��āA�m���Ă�������VE��VA�ɂ��ďq�ׂĂ����܂�

�@

�i�P�jVA

�@�R�X�g�ጸ��@�̈��VA�i���l�����FValue Analysis�j������܂��B���̐��i�╔�i�̋@�\�i�͂��炫�j�Ƃ��̃R�X�g���������āA��荂�����l�����o���Ă�����@�Ƃ����Ă��܂��B���Ȃ킿�A���߂�@�\������u���R�X�g�̈������i�v���������Ă������̂ł��BVA�̃|�C���g�́A�g�p�ޗ��̕ύX�A���H�H���̒Z�k�A���H���@�̕ύX�i�j���H�̃X�s�[�h�A�b�v�j�A�ޗ��̐ߌ��A���i�ǂ����̈�̉��Ȃǂł��B���̂悤�ɁA���i�̋@�\�A���l���������ăR�X�g���팸���Ă�����@�ɂ���đ啝�ȃR�X�g�_�E�����\�ɂȂ��Ă��܂��B����VA�̔��z����A���i���H�H�@�̋Z�p�J�����ǂ�ǂ�i��ł��܂��B���ɁA�v���X���H�A��Ԓb�����H�͂��ꂩ������ڂ��Ă����K�v������܂��B

�i�Q�jVE

�@�v�i�K�ɂ�����VE�iValue Engineering�j�ł́A���i�̃R���Z�v�g�iConcept�j�̌������A�v�ύX�i���i�_���팸�Ȃǁj�v�W�����A���i�̈�̉��ȂǂɎ��g�ނ��Ƃł��B�����ق��A���Ђ�n�[�J�[�Ƃ̕��i���p���Ȃǂ��s���Ă��܂��B����ɁA�v�i�K�ł��̐��i�̐������������܂�Ƃ����Ă��܂�����A�v���傾���ł͂Ȃ��A�v���ɐ����A�i���A�w���A�̔��A�T�[�r�X����Ȃǂ��v����ɋ��͂��Ă������Ƃ����߂��܂��B���̂悤�Ȏ��g�݂����݂ł͈�ʓI�ɂȂ��Ă��Ă��܂��B���̎��g�݂��T�C�}���G���W�j�A�����O�iSE:�FSimultaneous Engineering�j�ƌĂ�Ă��܂��B

�i�R�j�@�\�̉��l�Ƃ�

�@VA�����ł悭��������Ă��鉿�l���͂̌v�Z���������Ă����܂��B

�@�@V�i���l�j��F�i�@�\�j��C�i�R�X�g�j

�@���̎��̈Ӗ��́A�����@�\������ޗ��╔�i�����������邱�Ƃɂ���ĉ��l�������Ȃ�Ƃ������Ƃł��B���̉��l�����߂邱�Ƃ��u���l���́v�ƌĂԂ悤�ɂȂ����Ƃ����Ă��܂��B�v�i�K�ł��́u�@�\�v�ɂ��ĕ��͂��Ă��́u�R�X�g�v���������邱�Ƃ��v�Z�p�҂̊�{�I�Ȏd���ł���ƍl���Ă��܂��B

�X�D�@�E��̃��_�����炷����

�@�E��ɂ́A���_��ς���Ƃ��낢��ȃ��_����Ƃ����Ă��܂��B���܂Ń��_�łȂ��������̂��A�����o�ƃ��_�ɕϖe����̂����̂Â���ł�����܂��B

�X�D�P�@���_���Ȃ�����TS

�@�E��̃��_���Ȃ���������́A�悸�TS������H���Ă������Ƃł��B�������ڂ̂悢�E��́A�i�����悭�A���Y�����������Ƃ����Ă��܂��B�Ⴆ�A���i��H��ށA�^���e��̗��G�ȐE������_�������Ƃ����܂��B�E����ώ@���Ă���ƖZ�������ɍ�Ǝ҂������s�������Ă��܂������̍s���́A�ޗ��╔�i�A�H��⓹��Ȃǂ�T������A�ړ����邱�ƂɎ��Ԃ�����Ă��܂����B���̂悤�ȐE��͂����Z���������ŁA���Y�����͏オ��܂���B�悸�A�TS��蒅���邱�Ƃ���n�߂邱�Ƃł��B

�X�D�Q�@�E��̃��_�̗�

�@�E��̃��_�Ƃ͂ǂ�Ȃ��ƂȂ̂���m���Ă����K�v������܂��B���̈������L�Ɏ����܂��B�S�������E��̃��_�ɂ��Ď��g��ł����������̂ł��B

�@

�X�D�R�@���_�̉��P

�@�E��̃��_�����P���Ă������߂ɂ́A�悸���������◝�R�ׂ邱�Ƃ��K�v�ł��B���̂��ꂪ�N���Ă���̂��A�ǂ��݂͂��̑���l���Ă����܂��B�Ⴆ�A�u��Ǝ҂̕��s�v���N����̂́A�u���i�������ɂ��邩��ł���v�Ƃ���ƁA�߂��ɒu�����Ƃɂ���悢�B�������A���̂��߂ɂ́A���̕��i�̒u���ꏊ�����邩�ǂ����ł��B�������̕��i��u���Ȃ��ꍇ�ɂ́A�ǂ����邩���l���Ă����܂��B���i�𗧑̓I�ɒu���Ȃ����A���ꂼ��̕��i�̗e����H�v����Ƃ��A�e��ɓ����Ă��镔�i�������炵�āA�e�������������A�u���ꏊ���m�ۂł��Ȃ����A�ȂǗl�X�ȃA�C�f�A���o�Ă���Ǝv���܂��B�E��̃����o�[�ƈꏏ�ɂȂ��ĉ��P����l���Ă݂Ă͂������ł��傤���H

�X�D�R�@�d�͔�̐ߖ�

�@�E��łł���R�X�g�ጸ�̒��ŁA�d�C�̃��_�͂Ȃ�������g�݂̈�ł��B���̏ꍇ�A�E��P�ʂ�@�B���ɏ����d�͗ʂ��킩�郁�[�^�[�����Ă������Ƃ��K�v�ɂȂ�܂��B���ɁA�傫�ȏ���d�͂�K�v�Ƃ���@��ɂ́A�d�͌v������ă��_���Ȃ�������g�݂��s�Ȃ��܂��B�d�C�W�̋Z�p�҂̋��͂Ȃ������ʂ̑����@�킩�烀�_�ȓd�C�̎g������ُ�ȉ��A�M�A�U���̔������Ȃ����Ƃ��A�g�p���Ă��Ȃ��Ƃ��̏���d�̗͂L���ȂǓ_�����Ȃ���A�d�͂̃��_���Ȃ��������ƌ��������Ă����܂��B�܂��A���I�ɂȂ�܂����A�d�͂̃s�[�N���ׁi�d�C�̎g�p�ʂ��ő�ɂȂ鎞�ԁj�����炷�H�v���d�͔�̑傫�ȍ팸���ʂ�����܂��B

�X�D�S�@���A���k��C

�@�E��ł́A�G�l���M�[�̐ߖ����l���܂��B���_�̗�ɂ�����悤�ɁA�o���������◬���������ɂȂ�Ȃ��悤�ɑ�����܂��B�e��̃Z���T�[�ނ̊��p�⎩���o���u�J�ȂǂɎ��g�݂܂��B����ɁA�ݔ���@�B�̋�^�]�͍ŏ����ɂ��Ă����悤�ɂ��܂��B�ݔ���@�B�Ɏg�p�����p���A�����ނȂǂ́A�z�g�p�������čė��p����Ȃǂ��ǂ����ꂽ���܂��B

�@�E��̂��낢��ȃ��_�́A���̋N�����Ă��邩���悭�c�����āA���P��}�邱�Ƃ���ł��B���ɃG�l���M�[�́A���ʓI�Ȏg�������l���Ă������Ƃł��B

�@���܂ŏq�ׂĂ��������v�Z�̂������g���āA�����̐E��̍�ƃR�X�g���Z�o���Ă݂Ă��������B

�P�O�D�P�@��ƃR�X�g�Ƃ�

�@��ƃR�X�g�Ƃ́A���̍�Ƃɂ����邷�ׂẴR�X�g�ł����A�ē҂Ƃ��ẮA���������͈̔��ŎZ�o���Č��邱�Ƃł��B���������̍\���ɂ�����������ڕ��Ɍv�Z���Ă����܂��B���̎Z�o��ʂ��āA�R�X�g�̈Ӗ����悭�����ł���Ǝv���܂��B

�P�O�D�Q�@�����ӎ�������

�@�ē҂Ƃ��āA�����ɂ������ӎ�����������悤�ɂ��Ă����K�v������܂��B���̈ӎ������܂�ƁA�E��̂��낢��ȃ��_�ɖڂ��͂��悤�ɂȂ��Ă����܂��B��Ǝ҂���̒�Ă������Ă���͂��ł��B

�P�O�D�R�@��ƃR�X�g�v�Z�̎n�܂�

�@���Y�Z�p�S���̌������������̍�ƃR�X�g���Z�o�����������܂Ƃ߂����Ƃ�����܂��B���̎��쐬����������}�������܂��B

|

�@����́A�P�����̗n�ڃR�X�g�͂����炩���邩�A�P�����̃V�|�����O�͂�����ɂȂ�̂��A�P�{�̃{���g��g�ݕt����R�X�g�͂�����ɂȂ�̂��i���̏ꍇ�{���g�̒P���͊܂܂Ȃ��j�Ƃ����悤�����P�ʃR�X�g���Z�o�������̂ł��B

�@�ݔ��̏�̎�҂��̍��ԂȂǂ̎��Ԃ��g���Ď����̃e�[�}�Ƃ��Ď��g���̂ł����B���[�́A�]�ƈ��̉��P��Ă̌��ʊz�����肷�邽�߂Ɏn�߂����̂ł�����܂����B���̃f�[�^���܂Ƃ߂�ɂ������āA��Ɩ��̖ʐό��P�ʁA�K�v�ȓ��͌��P�ʂȂǂ��܂��܁u���P���v�����Ă܂Ƃ߂�Ƃ�����Ƃ��K�v�ɂȂ�܂����B�����Ō����������P�ʃf�[�^�́A���̌�̌���̃R�X�g�_�E���ɑ傫���𗧂��ƂɂȂ�܂����B

�@�i���j���P�ʂƂ�

�@�@���i�P�ʁi�P�j������A��ƒP�ʁi�P��A�P�A�P�Z���`�Ȃǁj�A�ޗ��ł́A�P�O�����A�P���R�ȂǂƂ����悤�ɍŏ��̒P�ʂ�����̃f�[�^�̂��Ƃ������܂��B���ʁA�d���A�����A�e�ςȂǂ̒P�ʂŎ����܂��B����ɉ��i������Ƌ��z�ŕ\���ł��܂��B�Ⴆ����H��̃A�[�N�n�ڂP�����R�X�g�́A�O�D�V�~�Ƃ����悤�Ɍv�Z���܂��B

�����Z�p�m�������́�������������������Ƃ��遛������������

CS

- �͂��߂�CONCEPT

- �ڎ�SERVICE&PRODUCTS

- �ē҂̖���NEWS&FAQ

- ��������COMPANY

RECRUIT

- �A�N�Z�XACCESS

- ���₢���킹CONTACT U

![�E��ɂ͂��낢��ȃ��_���Ȃ킿�������]�����Ă��܂�](muda2.jpg)